สวัสดีเพื่อนๆ สมาชิก ครูต้นไผ่ดอทคอม ทุกท่านครับ วันนี้พบกับ ครูต้นไผ่ดอทคอม เช่นเคยครับ วันนี้แอดมินมีไฟล์มาแนะนำให้เพื่อนๆ สมาชิกได้ดาวน์โหลดไปใช้งาน เป็นไฟล์ การควบคุมการเงินของสถานศึกษา ตามระบบการควบคุมการเงินของหน่วยงานย่อย พ.ศ. 2544 ซึ่งเพื่อนๆ สมาชิกสามารถดาวน์โหลดนำศึกษาและนำไปเป็นแนวทางในการจัดทำการควบคุมการเงินของสถานศึกษา ตามระบบการควบคุมการเงินของหน่วยงานย่อย พ.ศ. 2544 ได้ครับ แอดมินขอแนะนำไฟล์การควบคุมการเงินของสถานศึกษา ตามระบบการควบคุมการเงินของหน่วยงานย่อย พ.ศ. 2544 ตามรายละเอียดดังนี้ ครับ

ดาวน์โหลดฟรี การควบคุมการเงินของสถานศึกษา ตามระบบการควบคุมการเงินของหน่วยงานย่อย พ.ศ. 2544 โดย สพป.ศรีสะเกษ เขต 4

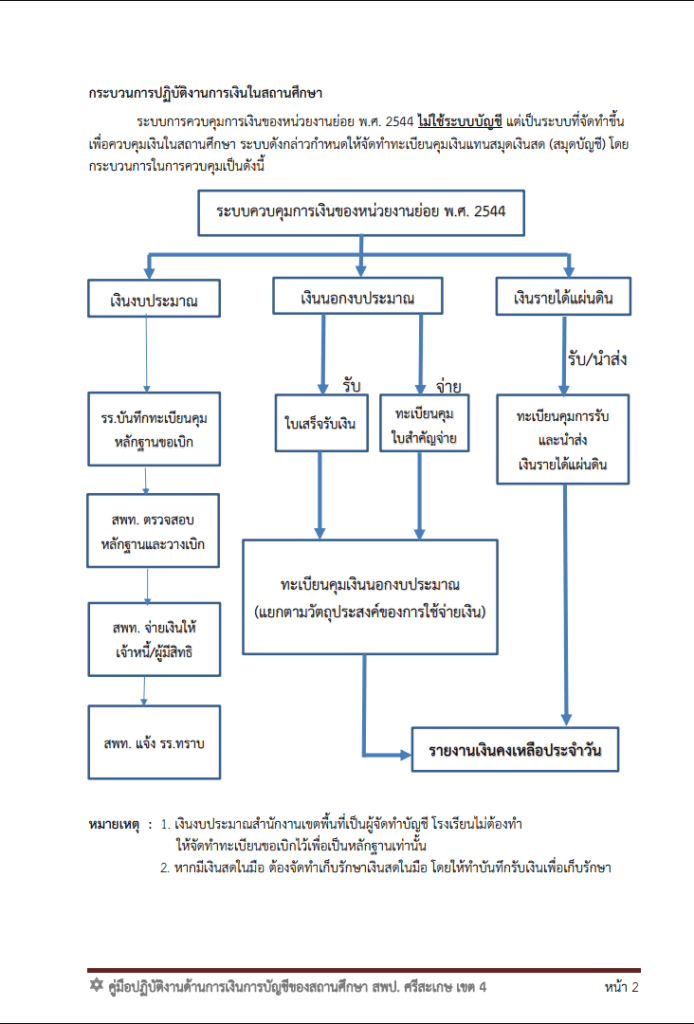

การควบคุมการเงินของสถานศึกษาบทบาทสำคัญของระบบการควบคุมการเงินของหน่วยงานย่อย พ.ศ. 2544

ระบบการศึกษาไทยในปัจจุบันกำลังเผชิญกับความท้าทายที่สำคัญในการบริหารจัดการทรัพยากรทางการเงินอย่างมีประสิทธิภาพและโปร่งใส ด้วยการที่สถานศึกษาต่างๆ ได้รับการจัดสรรงบประมาณจากรัฐบาลเป็นจำนวนมาก รวมถึงการระดมทุนจากแหล่งต่างๆ เพื่อนำมาใช้ในการพัฒนาคุณภาพการศึกษา จึงจำเป็นต้องมีระบบการควบคุมการเงินที่เข้มแข็งและเหมาะสมเพื่อให้การใช้งบประมาณเป็นไปอย่างคุ้มค่าและตรวจสอบได้

ระบบการควบคุมการเงินของหน่วยงานย่อย พ.ศ. 2544 ถือเป็นหนึ่งในกฎหมายที่สำคัญที่สุดในการกำหนดกรอบการทำงานด้านการเงินการคลังของหน่วยงานรัฐทุกระดับ รวมถึงสถานศึกษาที่เป็นหน่วยงานในสังกัดของรัฐ กฎหมายฉบับนี้ได้วางรากฐานสำคัญในการสร้างระบบการควบคุมภายในที่มีประสิทธิภาพ โดยเน้นการมีส่วนร่วมของทุกระดับในองค์กร ตั้งแต่ผู้บริหารระดับสูงไปจนถึงเจ้าหน้าที่ปฏิบัติการในระดับล่าง

หลักการสำคัญของระบบการควบคุมการเงินของหน่วยงานย่อย พ.ศ. 2544 เริ่มต้นจากการกำหนดให้ทุกหน่วยงานของรัฐต้องจัดให้มีระบบการควบคุมภายในที่เหมาะสม โดยระบบดังกล่าวต้องครอบคลุมทุกกิจกรรมที่เกี่ยวข้องกับการเงิน ไม่ว่าจะเป็นการรับเงิน การจ่ายเงิน การเก็บรักษาเงิน การบันทึกบัญชี และการรายงานทางการเงิน ระบบการควบคุมภายในนี้ต้องมีลักษณะที่สามารถป้องกันและตรวจพบความผิดพลาดหรือการทุจริตได้อย่างทันท่วงที รวมทั้งสามารถให้ความมั่นใจได้ว่าข้อมูลทางการเงินมีความถูกต้องและเชื่อถือได้

สำหรับสถานศึกษา การนำระบบการควบคุมการเงินของหน่วยงานย่อย พ.ศ. 2544 มาใช้มีความสำคัญเป็นพิเศษ เนื่องจากสถานศึกษาเป็นหน่วยงานที่มีลักษณะการดำเนินงานที่หลากหลายและซับซ้อน ตั้งแต่การจัดการเรียนการสอน การบริหารงานบุคคล การจัดหาและบำรุงรักษาครุภัณฑ์ การจัดกิจกรรมต่างๆ ไปจนถึงการให้บริการแก่นักเรียนและชุมชน แต่ละกิจกรรมเหล่านี้ล้วนต้องใช้งบประมาณและมีความเสี่ยงทางการเงินที่แตกต่างกัน ดังนั้นการมีระบบการควบคุมการเงินที่ครอบคลุมและเหมาะสมจึงเป็นสิ่งจำเป็นอย่างยิ่ง

องค์ประกอบหลักของระบบการควบคุมการเงินในสถานศึกษาตามหลักการของกฎหมาย พ.ศ. 2544 ประกอบด้วยหลายส่วนที่เชื่อมโยงกัน ส่วนแรกคือสภาพแวดล้อมการควบคุม ซึ่งหมายถึงบรรยากาศโดยรวมของสถานศึกษาที่ส่งเสริมให้เกิดการควบคุมที่มีประสิทธิภาพ สภาพแวดล้อมนี้เริ่มต้นจากความมุ่งมั่นของผู้บริหารระดับสูงในการสร้างวัฒนธรรมองค์กรที่ให้ความสำคัญกับความซื่อสัตย์สุจริต ความรับผิดชอบ และความโปร่งใส ผู้บริหารจะต้องเป็นแบบอย่างที่ดีในการปฏิบัติตามระบบการควบคุมและสนับสนุนให้เจ้าหน้าที่ทุกคนเข้าใจและปฏิบัติตามระเบียบวิธีการที่กำหนดไว้

การประเมินความเสี่ยงเป็นองค์ประกอบที่สองที่มีความสำคัญยิ่ง สถานศึกษาจะต้องระบุและประเมินความเสี่ยงต่างๆ ที่อาจเกิดขึ้นในการดำเนินงานด้านการเงิน ความเสี่ยงเหล่านี้อาจเกิดจากปัจจัยภายในองค์กร เช่น การขาดความรู้ความเข้าใจของเจ้าหน้าที่ การไม่ปฏิบัติตามระเบียบ หรือระบบเทคโนโลยีที่ไม่เหมาะสม หรืออาจเกิดจากปัจจัยภายนอก เช่น การเปลี่ยนแปลงของกฎหมายและระเบียบ สภาวะเศรษฐกิจ หรือภัยธรรมชาติ เมื่อระบุความเสี่ยงได้แล้ว สถานศึกษาจะต้องกำหนดมาตรการในการจัดการความเสี่ยงเหล่านั้นอย่างเหมาะสม

กิจกรรมการควบคุมคือการปฏิบัติงานที่เป็นรูปธรรมเพื่อให้บรรลุวัตถุประสงค์ของระบบการควบคุมภายใน กิจกรรมเหล่านี้ครอบคลุมตั้งแต่การอนุมัติการดำเนินงาน การแยกหน้าที่ความรับผิดชอบ การตรวจสอบและยืนยันความถูกต้อง การรักษาความปลอดภัยของสินทรัพย์ และการควบคุมการเข้าถึงข้อมูล ในสถานศึกษา กิจกรรมการควบคุมที่สำคัญ ได้แก่ การกำหนดให้มีการอนุมัติการจ่ายเงินจากผู้มีอำนาจที่เหมาะสม การแยกหน้าที่ระหว่างผู้ที่ได้รับเงิน ผู้ที่บันทึกรายการ และผู้ที่เก็บรักษาเงิน การจัดทำเอกสารหลักฐานที่ครบถ้วนและถูกต้องสำหรับการรับจ่ายเงินทุกครั้ง และการสำรองข้อมูลสำคัญเพื่อป้องกันการสูญหาย

ข้อมูลและการสื่อสารเป็นองค์ประกอบที่สี่ที่เน้นความสำคัญของการมีระบบสารสนเทศที่สามารถให้ข้อมูลที่ถูกต้อง ครบถ้วน และทันเวลาแก่ผู้ที่เกี่ยวข้อง สถานศึกษาจะต้องจัดให้มีระบบการรายงานทางการเงินที่สามารถสื่อสารสถานะทางการเงินและผลการดำเนินงานได้อย่างชัดเจน รวมทั้งต้องมีช่องทางการสื่อสารที่เหมาะสมเพื่อให้เจ้าหน้าที่สามารถรายงานปัญหาหรือข้อสงสัยต่างๆ ได้อย่างสะดวกและปลอดภัย

องค์ประกอบสุดท้ายคือการติดตามและประเมินผล ซึ่งเป็นกระบวนการที่ต่อเนื่องในการประเมินว่าระบบการควบคุมภายในดำเนินไปอย่างมีประสิทธิภาพหรือไม่ และมีข้อบกพร่องที่ต้องปรับปรุงหรือไม่ การติดตามนี้อาจทำผ่านการตรวจสอบภายในที่สม่ำเสมอ การทบทวนรายงานทางการเงิน หรือการประเมินโดยหน่วยงานภายนอก ผลที่ได้จากการติดตามจะนำไปสู่การปรับปรุงระบบให้มีประสิทธิภาพมากยิ่งขึ้น

การนำระบบการควบคุมการเงินของหน่วยงานย่อย พ.ศ. 2544 มาประยุกต์ใช้ในสถานศึกษาไม่ใช่เรื่องง่าย เนื่องจากต้องคำนึงถึงลักษณะเฉพาะของแต่ละสถานศึกษา ขนาดของสถานศึกษา จำนวนนักเรียน ปริมาณงบประมาณ และความซับซ้อนของการดำเนินงาน สถานศึกษาขนาดเล็กอาจมีระบบการควบคุมที่เรียบง่ายแต่ครอบคลุมกิจกรรมหลัก ในขณะที่สถานศึกษาขนาดใหญ่อาจต้องมีระบบที่ซับซ้อนและมีการแบ่งแยกหน้าที่อย่างชัดเจนมากกว่า

สถานศึกษาส่วนใหญ่จะเริ่มต้นการนำระบบไปใช้โดยการจัดทำคู่มือการปฏิบัติงานด้านการเงินที่ชัดเจน คู่มือนี้จะระบุขั้นตอนการปฏิบัติงานสำหรับกิจกรรมต่างๆ เช่น การรับเงินค่าธรรมเนียมการศึกษา การจ่ายเงินเดือนและค่าตอบแทน การจัดซื้อจัดจ้าง การเบิกจ่ายงบประมาณ และการจัดทำรายงานทางการเงิน แต่ละขั้นตอนจะระบุผู้รับผิดชอบ หลักฐานที่ต้องใช้ และขั้นตอนการอนุมัติ รวมทั้งจะกำหนดให้มีการตรวจสอบในจุดสำคัญต่างๆ เพื่อป้องกันความผิดพลาดและการทุจริต

ความท้าทายหลักในการนำระบบไปใช้คือการสร้างความเข้าใจและการยอมรับจากเจ้าหน้าที่ทุกระดับ เจ้าหน้าที่บางคนอาจมองว่าระบบการควบคุมเป็นการเพิ่มภาระงานหรือเป็นอุปสรรคในการทำงาน ดังนั้นการสื่อสารให้เห็นถึงประโยชน์ของระบบและการจัดอบรมเพื่อพัฒนาความรู้ความเข้าใจจึงเป็นสิ่งสำคัญ นอกจากนี้ ผู้บริหารจะต้องแสดงความมุ่งมั่นอย่างจริงจังในการนำระบบไปใช้และเป็นแบบอย่างในการปฏิบัติตาม

การใช้เทคโนโลยีสารสนเทศเป็นอีกหนึ่งปัจจัยสำคัญที่จะช่วยให้การนำระบบการควบคุมการเงินไปใช้มีประสิทธิภาพมากขึ้น ระบบคอมพิวเตอร์สามารถช่วยในการบันทึกและประมวลผลข้อมูลทางการเงินได้อย่างรวดเร็วและถูกต้อง สามารถสร้างรายงานต่างๆ ได้โดยอัตโนมัติ และสามารถกำหนดการควบคุมการเข้าถึงข้อมูลได้อย่างเหมาะสม แต่การใช้เทคโนโลยีก็มีความเสี่ยงของตัวเอง เช่น ความเสี่ยงจากการล่มของระบบ การสูญหายของข้อมูล หรือการถูกเจาะระบบ ดังนั้นจึงต้องมีมาตรการป้องกันและแผนรองรับที่เหมาะสม

ประโยชน์ที่สถานศึกษาจะได้รับจากการมีระบบการควบคุมการเงินที่มีประสิทธิภาพมีหลายประการ ประโยชน์แรกและสำคัญที่สุดคือการลดความเสี่ยงจากการทุจริตและความผิดพลาด เมื่อมีระบบการควบคุมที่เหมาะสม โอกาสที่จะเกิดการทุจริตจะลดลงอย่างมาก เนื่องจากมีการตรวจสอบและถ่วงดุลในหลายจุด ผู้ที่มีเจตนาไม่ดีจะพบว่าการกระทำทุจริตเป็นเรื่องยากและมีความเสี่ยงสูงที่จะถูกจับได้

ประโยชน์ที่สองคือการเพิ่มความน่าเชื่อถือของข้อมูลทางการเงิน เมื่อมีระบบการควบคุมที่ดี ข้อมูลทางการเงินจะมีความถูกต้อง ครบถ้วน และทันเวลา ซึ่งจะช่วยให้ผู้บริหารสามารถใช้ข้อมูลเหล่านี้ในการตัดสินใจได้อย่างมีประสิทธิภาพ รวมทั้งจะช่วยให้การรายงานต่อหน่วยงานต้นสังกัดและหน่วยงานตรวจสอบเป็นไปอย่างถูกต้องและตรงเวลา

การปรับปรุงประสิทธiภาพในการดำเนินงานเป็นประโยชน์ที่สาม ระบบการควบคุมที่ดีจะช่วยให้การทำงานเป็นระบบระเบียบมากขึ้น ลดการทำงานซ้ำซ้อน และช่วยให้การอนุมัติและการตรวจสอบเป็นไปอย่างรวดเร็ว นอกจากนี้ การมีระบบการควบคุมที่ชัดเจนยังช่วยให้เจ้าหน้าที่ใหม่สามารถเรียนรู้และปฏิบัติงานได้อย่างถูกต้องและรวดเร็วขึ้น

การสร้างภาพลักษณ์ที่ดีและความไว้วางใจจากสาธารณะเป็นประโยชน์ที่สี่ที่ไม่ควรมองข้าม เมื่อสถานศึกษามีระบบการควบคุมการเงินที่โปร่งใสและมีประสิทธิภาพ จะทำให้ผู้ปกครอง ชุมชน และหน่วยงานที่เกี่ยวข้องมีความเชื่อมั่นในการบริหารงานของสถานศึกษา ซึ่งจะส่งผลดีต่อการสนับสนุนและความร่วมมือจากทุกฝ่าย

การปฏิบัติตามกฎหมายและระเบียบข้อบังคับเป็นประโยชน์สุดท้ายแต่ไม่ด้อยความสำคัญ การมีระบบการควบคุมการเงินที่เป็นไปตามหลักการของกฎหมาย พ.ศ. 2544 จะช่วยให้สถานศึกษาสามารถปฏิบัติตามข้อกำหนดทางกฎหมายได้อย่างครบถ้วน ลดความเสี่ยงจากการถูกตรวจสอบและลงโทษจากหน่วยงานกำกับดูแล

อย่างไรก็ตาม การนำระบบการควบคุมการเงินไปใช้ในสถานศึกษาก็มีข้อจำกัดและความท้าทายที่ต้องคำนึงถึง ข้อจำกัดแรกคือต้นทุนในการจัดตั้งและดำเนินระบบ การจัดทำระบบการควบคุมที่มีประสิทธิภาพต้องใช้ทรัพยากรทั้งในด้านบุคลากร เวลา และเงิน สถานศึกษาที่มีข้อจำกัดด้านงบประมาณอาจพบว่าการลงทุนในระบบการควบคุมเป็นภาระที่หนัก

ความยืดหยุ่นในการปฏิบัติงานอาจลดลงเป็นข้อจำกัดที่สอง เมื่อมีระบบการควบคุมที่เข้มงวด การดำเนินงานบางอย่างอาจต้องใช้เวลามากขึ้นเนื่องจากต้องผ่านขั้นตอนการตรวจสอบและอนุมัติที่หลายระดับ ในสถานการณ์ฉุกเฉินหรือเร่งด่วน ระบบการควบคุมอาจทำให้การตอบสนองช้าลง

การต้านทานการเปลี่ยนแปลงจากเจ้าหน้าที่เป็นความท้าทายที่สาม เจ้าหน้าที่ที่คุ้นเคยกับวิธีการทำงานแบบเดิมอาจไม่ยินดีที่จะปรับเปลี่ยนมาใช้ระบบใหม่ โดยเฉพาะถ้าระบบใหม่มีความซับซ้อนหรือต้องใช้เวลาในการเรียนรู้ การจัดการความต้านทานนี้ต้องอาศัยการสื่อสารที่มีประสิทธิภาพและการสร้างแรงจูงใจที่เหมาะสม

การพึ่งพาเทคโนโลยีมากเกินไปอาจเป็นความเสี่ยงได้เช่นกัน แม้ว่าเทคโนโลยีจะช่วยให้ระบบการควบคุมมีประสิทธิภาพมากขึ้น แต่การพึ่งพาเทคโนโลยีมากเกินไปอาจทำให้เกิดช่องโหว่ใหม่ เช่น ความเสี่ยงจากการโจมตีทางไซเบอร์ การล่มของระบบ หรือการผิดพลาดของโปรแกรม นอกจากนี้ เจ้าหน้าที่อาจพึ่งพาระบบคอมพิวเตอร์มากจนขาดความรู้และทักษะในการตรวจสอบด้วยตนเอง

เพื่อให้การนำระบบการควบคุมการเงินของหน่วยงานย่อย พ.ศ. 2544 ไปใช้ในสถานศึกษาประสบความสำเร็จ มีแนวทางปฏิบัติที่ดีหลายประการที่ควรนำมาพิจารณา แนวทางแรกคือการเริ่มต้นด้วยการประเมินสถานภาพปัจจุบันของสถานศึกษาอย่างละเอียด การประเมินนี้ควรครอบคลุมระบบการควบคุมที่มีอยู่ ความเสี่ยงที่อาจเกิดขึ้น ทรัพยากรที่มีอยู่ และความพร้อมของบุคลากร ผลจากการประเมินจะช่วยให้สามารถกำหนดแผนการพัฒนาระบบได้อย่างเหมาะสมและเป็นขั้นตอน

การสร้างความเข้าใจและการมีส่วนร่วมจากทุกระดับในองค์กรเป็นแนวทางที่สอง ผู้บริหารควรจัดการประชุมหรือการสัมมนาเพื่ออธิบายถึงความสำคัญและประโยชน์ของระบบการควบคุมการเงิน

ตัวอย่างไฟล์ การควบคุมการเงินของสถานศึกษา ตามระบบการควบคุมการเงินของหน่วยงานย่อย พ.ศ. 2544

{kind=link}